Le contrat de capitalisation est un type de contrat d’assurance vie qui permet de constituer une épargne sur une longue durée. Il combine les avantages de l’assurance vie (fiscalité avantageuse, disponibilité des fonds à tout moment) avec ceux de la placement (possibilité de constituer une épargne à long terme).

Ce contrat est souvent utilisé pour préparer l’avenir, que ce soit pour des projets à court terme tels que des vacances ou des travaux de rénovation, ou pour des objectifs à plus long terme, tels que la retraite ou l’éducation des enfants. Il est important de bien comprendre les différentes caractéristiques et modalités du contrat de capitalisation pour pouvoir en tirer le maximum d’avantages.

Définition

Le contrat de capitalisation est un placement financier visant à accumuler des gains sur le long terme pour accroître la valeur de l’épargne.

Il se distingue de l’assurance vie par une approche purement patrimoniale, sans dépendance de la durée de vie du souscripteur, en effet le contrat ne se dénoue pas au décès du souscripteur.

Souscription et versement

Les personnes physiques peuvent souscrire un contrat de capitalisation sans limite d’âge, ainsi que les personnes morales soumises à l’impôt sur le revenu ou à l’impôt sur les société.

Les versements peuvent être réalisés en une prime unique ou en plusieurs versements réguliers, sans plafond de montant.

Investissement de l'épargne

L’épargne du contrat de capitalisation est investie sur des supports financiers tels que des fonds euros, des OPCVM, des actions et des obligations, pour obtenir un rendement élevé avec une part de risque.

Le souscripteur peut choisir entre un mode de gestion libre, profilé ou sous mandat, en fonction de ses objectifs de placement.

Les fonds en unités de compte, par exemple, vous permettent de profiter des hausses des marchés financiers à travers des actions, obligations, de l’immobilier ou encore des matières premières.

Ces fonds sont gérés par des professionnels expérimentés et vous offrent une opportunité de bénéficier de rendements élevés à long terme.

Les fonds en euros, quant à eux, sont garantis en capital et offrent des rendements garantis à long terme. Ils sont un choix idéal pour les investisseurs qui cherchent une épargne sûre et stable.

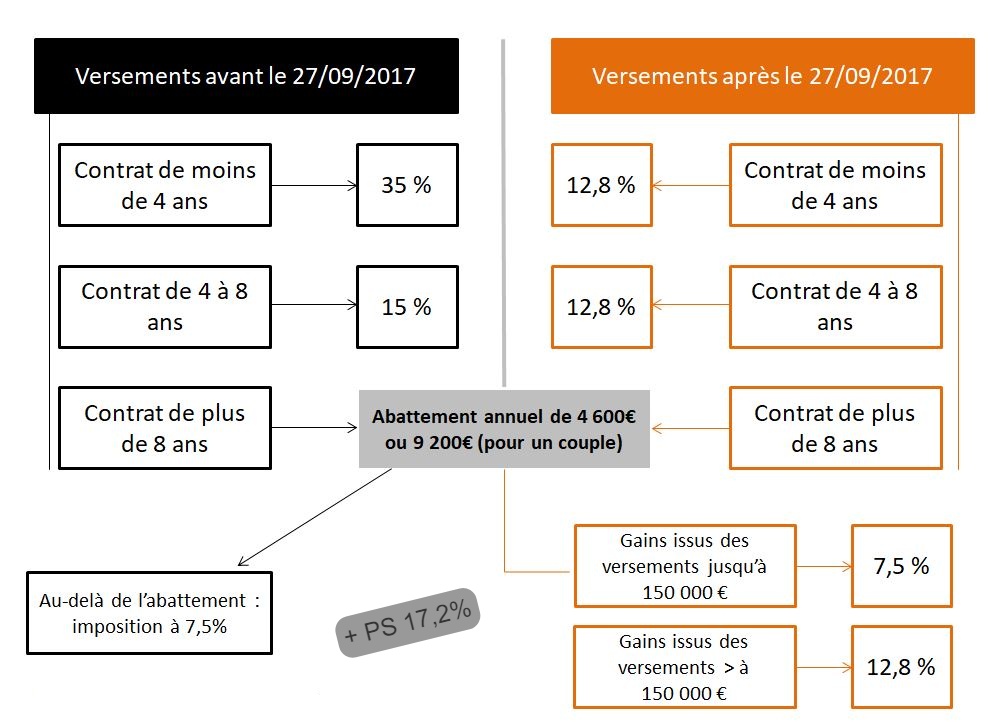

Fiscalité

Le contrat de capitalisation peut être résilié à tout moment pour un rachat partiel ou total, sans clause bénéficiaire. En cas de décès du souscripteur, le contrat entre dans l’actif successoral et est transmis aux héritiers.

La fiscalité applicable aux rachats est identique à celle de l’assurance vie, avec des règles fiscales modifiées par la loi de finances de 2018.