L’ensemble du patrimoine des français se constitue de plusieurs enveloppes différenciées, principalement comme suit :

- Livrets

- Compte titres

- Assurances vies

- Epargne retraite

- PEA

- Immobilier

Sans oublier ces placements moins démocratiques :

- Or et argent

- Cryptomonnaies

- Bois et forêts

- Vignes

- Scpi

- Garage et parking

- Vin

- Art

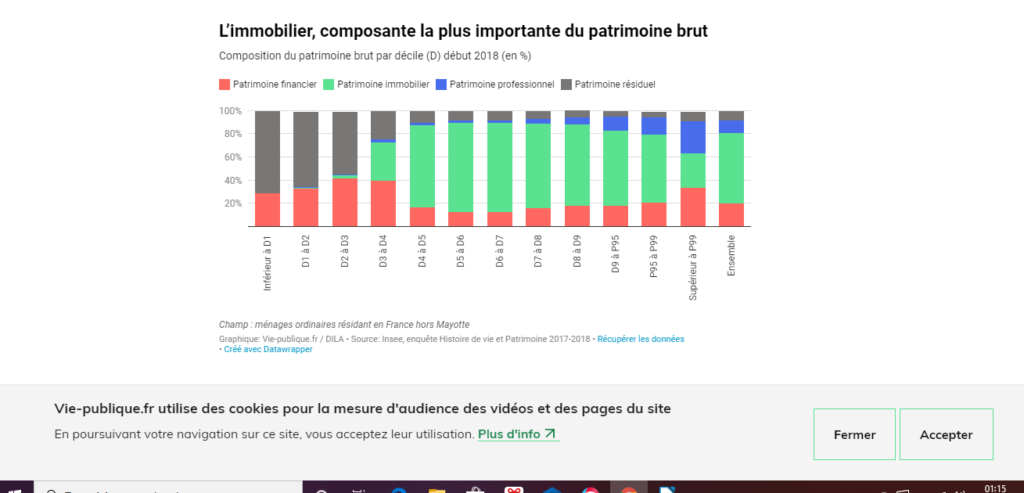

Veuillez observer l’organisation du patrimoine des français en 2018 selon le site vie-publique

La moyenne est organisée de cette façon :

- 20 % de patrimoine financier

- 61 % de patrimoine immobilier

- 8 % de patrimoine résiduel

- 11 % de patrimoine professionnel

Les plus riches (ceux dont le patrimoine s’accroît de crise en crise) sont pratiquement à 1/3 sur l’ensemble de la répartition (financier, immobilier et professionnel) et un pourcentage identique sur le patrimoine résiduel.

Plus précisément :

- 8 % de patrimoine résiduel (voiture, bateau, montre, bijoux, or, art, vin)

- 28 % de patrimoine professionnel (locaux commerciaux, hôtellerie, private equity)

- 30 % d’immobilier et de foncier (terrain, bois et forêts, immobilier classique)

- 34 % de patrimoine financier (actions, obligations)

Il faut noter la plus grande part de financier dans leurs patrimoines.

Selon un article des Echos qui a audité les grandes banques pour étudier en profondeur la répartition du patrimoine des plus riches, voici ce qu’il en ressort :

Les placements préférés des « ultra riches » :

- Placements financiers dans des titres actions et obligataires

- Placements dans l’hôtellerie, locaux commerciaux, murs de cliniques…

- Placements dans le private equity (investissements dans des entreprises non cotées)

- Placements dans les vignes, les bois et forêts

- Placements dans l’immobilier classique

- Placements résiduels de type or, argent, art, vin, voiture, bateau et chevaux, pour une part plus infime.

Les priorités d’investissements sont plutôt orientés vers l’immobilier en premier lieu, en seconde place viennent les titres actions et obligataires, le patrimoine dit professionnel (LMP, locaux commerciaux, hôtellerie…) , ensuite le private equity et les investissements fonciers pour finir avec le patrimoine résiduel.

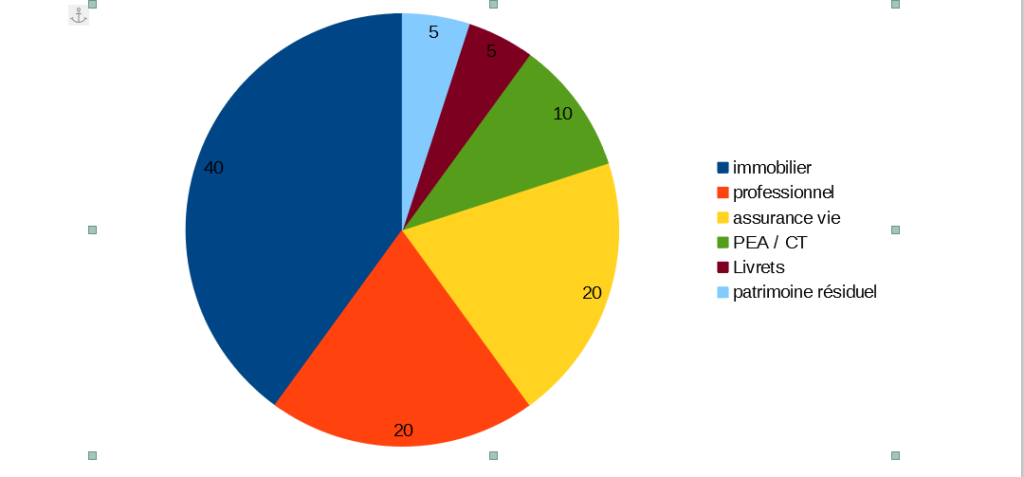

C’est pourquoi en combinant ces informations voici la répartition que je préconise :

Répartitions :

Privilégiez les actifs tangibles (immobilier, foncier, or, action), évitez au maximum les créances (liquidités, obligations).

C’est pourquoi je vous propose cette répartition qui se base sur une majorité d’immobiliers à 40 % pour coller au standard.

L’assurance vie est importante, elle vient en 2ème position car elle permet d’éluder tout ou partie des droits de succession pour 20 % (avec une gestion prudentielle), et elle peut véhiculer des UC de type actions et obligations (voir plus bas objectif de gestion).

La partie financière « pure » sera comblée par le PEA, compte titre ou encore PERCO/PEE pour 10 %. (avec une gestion très offensive)

Pour la partie dites professionnelle c’est plus compliqué mais nous pouvons dupliquer le modèle grâce aux SCPI ou des investissements de type LMNP ou LMP pour 20 %

Le foncier dans les vignes, les bois et forêts sont accessibles aujourd’hui par des groupements viticoles ou forestiers sur des montants limités à savoir 11400€ par an pour un couple, je vous propose de diversifier et d’en accumuler sur plusieurs années.

Ensuite viennent les livrets pour 5 %, socle de l’epargne court terme en cas de besoin rapide.

Pour finir 5 % dans l’or ou l’argent, voire même dans un tableau ou du vin prestigieux.

Je rentre dans cette catégorie les cryptomonnaies très peu citées par les « experts » mais qui rentrent petit à petit dans les consciences.

Cette catégorie n’est pas obligatoire elle peut se substituer à une autre.

Exemple pour un patrimoine « hors résidence principale » de 500.000€ :

- Un immobilier classique de 200,000€

- Des locaux commerciaux aux travers de parts de SCPI ou un meublé pour 100,000€

- Assurance vie pour 100,000€

- PEA ou compte titres pour 50,000€

- Epargne court terme pour 25,000€

- Placements « refuges » pour 15,000€

- Bois et forêt pour 10,000€

Cette répartition est purement économique, elle ne prends absolument pas en compte les besoins de chacun notamment sur le plan civil ou fiscal, ni même de l’aversion aux risques.

Si le patrimoine grossit et que vous approchez doucement de l’IFI il est certain que la partie dites « professionnelle » ou « des bois et forêts » doit prendre une place plus importante pour limiter le frottement fiscale de cet impôt.

De même en ce qui concerne l’impôt sur les revenus, la stratégie doit être un peu adaptée.

Néanmoins elle part sur un postulat plus protecteur de votre patrimoine afin de passer les crises plus sereinement.

Je n’ai pas parlé des placements en « private equity » qui me semblent vraiment réservés aux initiés.

Les banques proposent ce genre d’investissements aux particuliers (FCPI, FIP) mais d’après mon expérience c’est souvent un désastre financier… Donc à éviter.

Quelques Explications :

Livrets :

Les livrets grâce à leurs investissements dans des obligations d’Etats à court terme, s’ajustent très rapidement aux variations de marchés.

Ils ne craignent pas la remontée des taux bien au contraire, et restent indispensables en cas de « pépins ».

Ils restent très liquides et sont solides mais leurs montants plafonnés et leurs rémunérations basses en font des placements à ne pas privilégier dans une dynamique de rendement.

Privilégiez ces trois placements court termes :

- Livret A

- LDD

- PEL

En ce qui concerne le PEL, ils sont bloqués et n’offrent rien de mieux qu’une assurance vie par conséquent si vous avez de « vieux » PEL qui sont encore sur de belles rentabilités préservez les, mais je ne vois pas d’intérêt court terme à en souscrire en 2020.

Immobilier et foncier :

L’immobilier est un excellent investissement qui passe relativement bien les crises (en France) grâce aux contrôles prudentiels et aux politiques d’investissements qui évitent les dérives.

Il vous protège de l’inflation et garde des rendements supérieurs à la moyenne.

- Acquisition d’une résidence principale

- Acquisition en loi Pinel

- Acquisition en nue propriété

- Acquisition de place de parking et de garage

- Acquisition de terrains

Assurance vie :

Inventez votre propre fonds euro pour diminuer les risques élevés de perte en capital.

Partant du principe que les fonds euro sont morts et tendront inévitablement vers zéro et que les 3/4 des fonds UC de toutes les compagnies d’assurance sont juste bons à nourrir ceux qui les vendent, je vous propose une toute autre organisation.

Evitez les FCP du type :

- Fonds à formule

- Fonds diversifiés

- Fonds obligataires

- Fonds dit « responsables »

- Fonds GPS

- Fonds Alpha

- Fonds « garanti »

Tous ces fonds sont à jeter, ils contiennent des fonds pourris mélangés avec des fonds de qualité, cette mixture ne dégage jamais rien de savoureux.

Certains fonds qui ne marchent pas sont souvent absorbés par d’autres fonds qui fonctionnent un peu mieux, diluant toujours la performance après fusion.

Les frais sont souvent extrêmement élevés, ce qui n’arrange rien à la performance finale.

En surface cela ressemble à quelque chose d’acceptable mais quand on gratte légèrement la couche de sable il s’avère que c’est tout le contraire.

Votre fonds euro sur mesure :

- 10 % Privilégiez les fonds actions en respectant le bon timing ou en investissant en fraction. Pendre des lignes directes de titres bien identifiés c’est encore mieux

- 20 % fonds immobiliers (attention aux SCPI avec des frais lourds à l’entrée).

- 35 % de titres obligataires In fine de notation supérieure à A

- 5% de monétaire

- 30% de fonds euro (en tant que particulier nous ne pouvons pas acheter de la dette d’état). Cette ligne servira de réservoir pour effectuer des arbitrages selon le contexte de marché, afin de saisir des opportunités.

Privilégiez des contrats à frais réduits (frais de gestion, frais d’entrée, et frais d’arbitrage)

Si vous ne pouvez pas obtenir cette répartition ci dessus, vous pouvez effectuer un rachat immédiatement après étude complète.

Sortez rapidement des assurances vie dont les fonds en euro ont rapporté de 0 à 1 % en 2019, cela témoigne d’une mauvaise santé du fonds, ou d’une politique douteuse de la société de gestion.

Compte titre et PEA :

Compte titres :

Un petit portefeuille boursier pour jouer à un coté ludique.

Il vous donne accès à des CFD et autres trackers (Accès au BX4 et au LVC)

Vous pourrez aussi investir dans le gold à travers le « gol bullion sécurities » par exemple.

Achetez des obligations d’entreprises « investment grade » notations AAA, AA, A possible dans le cadre d’un compte titre

PEA :

Le PEA est quant à lui réserver pour les « actions européennes » et il bénéficie d’un cadre fiscal avantageux.

Investissez prioritairement dans des lignes directes après étude approfondie avec votre conseiller ou par vous même.

Certains fonds FCP sont très reconnu sur le marché, tout n’est pas à jeter, par exemple la financière de l’Echiquier avec son fonds « Agressor ».

Epargne retraite :

Certaines entreprises proposent à leurs salariés des épargnes retraites de type PERCO et PEE

Un cadre fiscal avantageux et un abondement leurs procurent une attractivité certaine.

Ils sont bloqués sur des périodes définies mais peuvent être un atout dans la construction de votre patrimoine.

Ils entrent dans la catégorie des « placements à risques ».

Diversifications :

Pour toujours diversifier un peu plus vous pouvez vous orienter vers des placements moins connus et très peu proposés par les banques, ce qui selon moi leurs donnent tous leurs intérêts.

Or et argent

Cryptomonnaies

Bois et forêts groupement forestiers

Vignes groupement viticole

Pour encore plus diversifier

Vin

Tableau

Bien à vous.